Points Clés de l’Enquête

- Une alternative crédible aux banques traditionnelles grâce à une Super-App centralisant B2C et B2B.

- Le Livret 3.85 % : Rémunération agressive avec liquidité immédiate.

- Le cat 4,76% : Verrouillage institutionnel des rendements face à la baisse des taux.

- Écosystème Crypto sécurisé par la licence MiCAR (rendement jusqu’à 8%).

- Portefeuille actions et etf accessibles via l’investissement fractionné dès 0,01€.

Depuis la fin de l’ère de l’argent gratuit et le retour fracassant de l’inflation sur le continent européen, l’industrie bancaire traditionnelle fait face à un paradoxe qui irrite autant les ménages que les directions financières. Alors que les banques centrales ont drastiquement relevé leurs taux directeurs pour juguler la hausse des prix, la répercussion de ces rendements sur les comptes des clients finaux s’est faite à un rythme anémique. Les banques historiques, alourdies par leurs coûts structurels et leur héritage technologique (le fameux legacy IT), ont profité de cette asymétrie pour reconstituer leurs marges, laissant les épargnants et les trésoreries d’entreprises subir l’érosion de leur pouvoir d’achat.

C’est dans cette faille sismique du marché financier qu’est venue s’engouffrer Vivid Money. Loin d’être une simple néobanque de plus dans un marché saturé, l’entreprise se positionne comme une Super-App multi-actifs redoutable, agissant comme un trou noir qui absorbe progressivement les usages bancaires traditionnels. En fusionnant les services de paiement du quotidien, la gestion de trésorerie B2B, l’épargne à haut rendement et l’investissement sur les marchés financiers et numériques, la plateforme redéfinit les standards de la création de richesse.

Cette enquête plonge dans les rouages d’un modèle économique qui fait trembler les institutions historiques. Décryptage des mécanismes financiers, des leviers technologiques et des boucliers réglementaires qui permettent aujourd’hui à une application de proposer des rendements et une agilité jugés jusqu’ici impossibles à atteindre.

Le crépuscule de la banque de détail : L’écosystème unifié au service des flux financiers

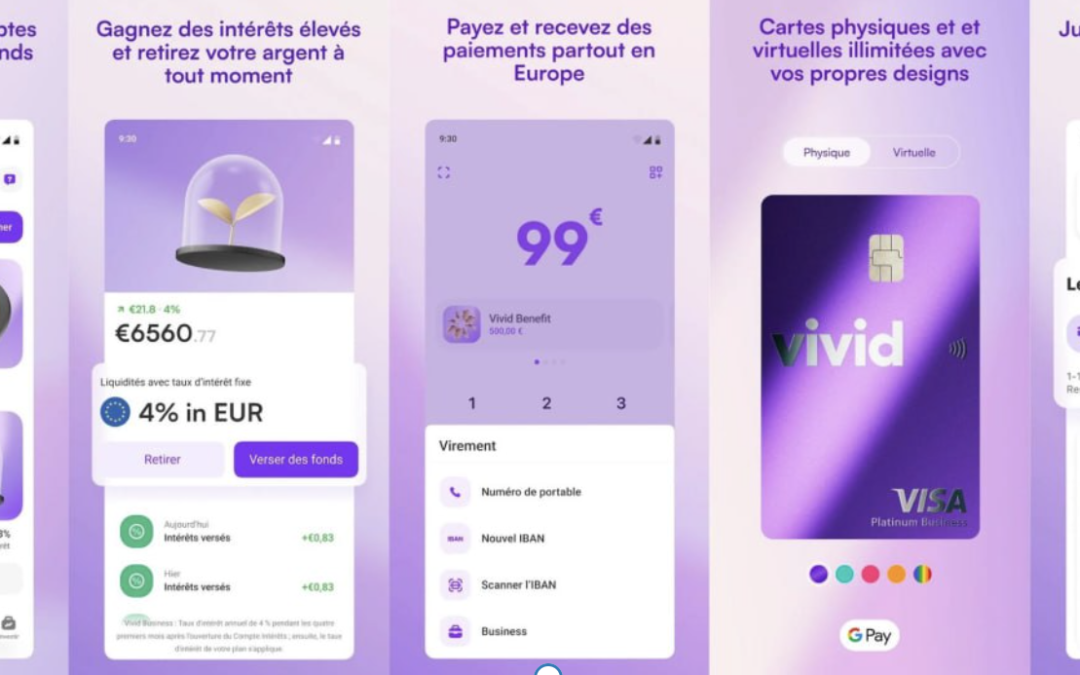

Pour comprendre la disruption imposée par la Super-App, il faut d’abord analyser l’obsolescence programmée du modèle bancaire classique, siloté et fragmenté. Historiquement, un particulier ou une PME devait multiplier les intermédiaires : une banque de réseau pour le compte courant, un courtier pour la Bourse, un compte à terme dans un établissement spécialisé, et une plateforme offshore pour les actifs numériques. Cette fragmentation engendre des frictions majeures : frais cachés, délais de virement interbancaire (parfois jusqu’à 72 heures) et lourdeurs administratives.

La proposition de valeur initiale réside dans la centralisation absolue sans compromis sur la performance. Du côté des professionnels (B2B), la gestion du Besoin en Fonds de Roulement (BFR) est le nerf de la guerre. L’application propose des encaissements ultra-rapides exécutés en 1 seconde. Dans un environnement macroéconomique tendu où chaque jour de trésorerie compte, cette vélocité transactionnelle permet aux dirigeants d’optimiser leurs flux de trésorerie (cash-flow) avec une précision chirurgicale.

Mais la véritable révolution technologique réside dans l’automatisation. L’entreprise a intégré des « Digital Employees » pilotés par l’Intelligence Artificielle — répondant aux noms de Anna, Lucas et Emma. Ces agents virtuels ne sont pas de simples chatbots d’assistance ; ils sont conçus pour ingérer, traiter et automatiser la paperasse administrative et comptable. Pour un directeur financier ou un entrepreneur indépendant, le temps libéré par ces algorithmes d’analyse documentaire se chiffre en dizaines d’heures mensuelles, transformant un centre de coût (la gestion administrative) en avantage compétitif.

Du côté des particuliers (B2C), l’expérience utilisateur est conçue pour maximiser le pouvoir d’achat à chaque interaction. Les « Shared Pockets » (poches partagées) réinventent le compte joint avec une flexibilité totale, permettant de gérer les dépenses communes d’une colocation ou d’une famille sans les lourdeurs de l’ouverture d’un compte traditionnel. À cela s’ajoute un programme de Cashback extrêmement agressif, véritable outil de restitution de valeur : jusqu’à 10 % sur les achats du quotidien et des pics à 30 % sur les dépenses de voyage. Ce mécanisme, financé par une redistribution intelligente des commissions d’interchange et des accords marchands, agit comme une subvention directe au pouvoir d’achat en période inflationniste.

L’arme de la liquidité immédiate : analyse économique du Livret 3.85 %

Dans la gestion de patrimoine, qu’elle soit individuelle ou corporative, le premier filet de sécurité est l’épargne de précaution. Celle-ci exige deux critères souvent contradictoires : une liquidité totale (la possibilité de retirer les fonds instantanément) et un rendement capable de contrer l’inflation.

C’est ici qu’intervient le Livret 3.85 %. Ce produit agit comme un aspirateur à liquidités sur le marché européen. Comment une telle rémunération est-elle possible sur un compte liquide ? L’explication réside dans la désintermédiation et la répercussion directe des taux directeurs. Alors qu’une banque classique capte la rentabilité offerte par la facilité de dépôt de la Banque Centrale Européenne (BCE) pour gonfler son Produit Net Bancaire (PNB), la Super-App a fait le choix stratégique de restituer la quasi-totalité de ce rendement à ses clients.

Prenons l’exemple d’un freelance. Chaque mois, ce professionnel accumule de la TVA collectée qu’il devra reverser à l’État, ainsi que des provisions pour ses cotisations sociales (URSSAF). Dans une banque traditionnelle, cet argent dort sur un compte courant à 0 %, subissant une perte de valeur réelle due à l’inflation. En plaçant ces flux transitoires sur le Livret 3.85 %, ce même freelance génère des intérêts journaliers sur de l’argent qui ne lui appartient techniquement pas à long terme, tout en conservant la capacité de payer ses charges en un clic le jour de l’échéance.

Pour les ménages, ce livret déclasse instantanément les produits d’épargne réglementés classiques dont les taux sont politiquement plafonnés et soumis à des limites de versement strictes. La liquidité immédiate combinée à cette performance transforme la gestion de trésorerie passive en un outil de rendement actif, sans la friction habituelle des arbitrages complexes.

Verrouiller la rentabilité : La stratégie du cat 4,76% face à la volatilité des marchés

Si le livret liquide sert à la gestion opérationnelle du quotidien, la constitution d’une richesse pérenne nécessite des stratégies de verrouillage (lock-in). Dans un cycle économique où l’inflation montre des signes de ralentissement, les marchés anticipent inévitablement de futures baisses des taux par les banques centrales. Pour un investisseur averti, l’enjeu actuel est donc de « figer » les rendements élevés d’aujourd’hui pour les années à venir.

C’est la vocation première du cat 4,76%. Le Compte à Terme (CAT) est un instrument financier institutionnel par excellence, historiquement réservé aux grandes directions financières d’entreprises cherchant à placer leurs excédents structurels de trésorerie. En s’engageant à bloquer son capital sur une durée déterminée, l’investisseur reçoit en échange une prime d’illiquidité sous la forme d’un taux d’intérêt supérieur et garanti.

L’offre d’un cat 4,76% démocratise cet outil redoutable. Pour une PME venant de lever des fonds ou ayant réalisé une vente d’actifs immobiliers, placer cette trésorerie excédentaire à un tel taux permet de sécuriser un cash-flow futur certain, décorrélé des secousses boursières. Sur le plan de la théorie économique, ce taux offre un rendement réel (taux nominal moins l’inflation) largement positif, ce qui garantit la préservation et l’accroissement du capital.

La sécurité absolue de ces fonds est par ailleurs garantie par une architecture réglementaire stricte. Les fonds sont soumis à une politique de ségrégation rigoureuse, supervisée par des autorités financières de premier plan telles que la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Cette ségrégation signifie que les actifs des clients sont cantonnés dans des comptes de protection distincts du bilan de l’entreprise : en cas de faillite improbable de la plateforme, l’argent des clients reste intouchable et leur est intégralement restitué.

La révolution Web3 sous haute sécurité : L’écosystème Crypto

Le passage au Web3 a longtemps été perçu par les acteurs traditionnels et le grand public comme une zone de non-droit, caractérisée par une forte volatilité et des faillites retentissantes de plateformes non régulées. Pourtant, la technologie sous-jacente (la blockchain) et la tokenisation des actifs représentent l’évolution la plus majeure des infrastructures financières depuis l’informatisation de la Bourse dans les années 80.

La Super-App prend le parti d’intégrer pleinement cette classe d’actifs, non pas comme un gadget, mais comme un pilier d’investissement légitime, sous le mot-clé d’une sécurité institutionnelle. L’offre Crypto permet un accès ininterrompu, 24 heures sur 24 et 7 jours sur 7, à un catalogue de plus de 300 actifs numériques. Cette cotation continue tranche radicalement avec les horaires restrictifs des bourses traditionnelles, reflétant la nature asynchrone et mondialisée de la nouvelle économie.

Mais la véritable rupture n’est pas technologique, elle est réglementaire. Le marché européen vient de basculer dans une nouvelle ère avec l’adoption de la réglementation MiCAR (Markets in Crypto-Assets Regulation). En anticipant et en s’alignant sur ce cadre juridique ultra-strict, l’application offre une protection institutionnelle à ses utilisateurs. MiCAR impose des exigences de fonds propres colossales, des règles de transparence sur les conflits d’intérêts et, surtout, des audits drastiques sur la conservation des clés cryptographiques.

Au-delà de la simple spéculation sur les prix, l’écosystème Crypto intégré propose un programme de rendement (staking ou lending) permettant de générer jusqu’à 8 % de rentabilité passive sur les actifs détenus. Ce mécanisme transforme des jetons numériques dormants en actifs productifs, créant une courbe de rendement propre au Web3, décorrélée de l’économie traditionnelle, tout en restant sous le parapluie protecteur du régulateur européen.

Démocratiser la Bourse : Votre Portefeuille actions et l’univers des etf

Si les cryptomonnaies représentent l’avant-garde de la finance, le marché actions demeure le socle incontournable de la création de richesse à long terme. Historiquement, la Bourse souffrait de fortes barrières à l’entrée : frais de courtage prohibitifs, complexité des interfaces, et surtout, un coût unitaire des titres (le prix d’une seule action de grandes entreprises technologiques ou du luxe pouvant dépasser plusieurs centaines, voire milliers d’euros) qui excluait d’office les petits épargnants de la diversification.

La réponse de la plateforme prend la forme d’un Portefeuille actions radicalement repensé autour d’une innovation majeure : l’investissement fractionné. Grâce à des registres internes et des comptes omnibus complexes gérés en arrière-plan, l’application permet d’acquérir des fractions d’actions à partir de 0,01€. Cette micro-accessibilité est une révolution comportementale. Un étudiant, un jeune actif ou un ménage modeste peut désormais investir 10 euros par mois pour devenir actionnaire d’un panier composé d’Apple, de LVMH et de Microsoft.

Cette fonctionnalité s’exprime pleinement à travers l’offre de fonds indiciels cotés, ou etf (Exchange Traded Funds). Les etf sont salués par l’ensemble de la communauté économique (y compris par des légendes comme Warren Buffett) comme l’outil d’investissement le plus rationnel pour le grand public. En achetant une part de fonds indiciel, l’investisseur s’expose instantanément à des centaines d’entreprises (par exemple, les 500 plus grandes capitalisations américaines ou le marché mondial dans son ensemble), lissant ainsi le risque spécifique lié à la faillite d’une entreprise unique.

Coupler la technologie du fractionnement (dès 0,01€) à l’univers diversifié des etf au sein du Portefeuille actions permet la mise en place de stratégies de DCA (Dollar Cost Averaging – Investissement Programmé). Cette méthode, qui consiste à investir une somme fixe à intervalles réguliers, supprime totalement le biais émotionnel et la complexité du « market timing » (tenter de deviner le point bas ou le point haut du marché). L’application automatise ce processus, transformant l’épargne en un réflexe mécanique et invisible, optimisant mécaniquement le prix de revient de l’investisseur sur le long terme.

| Produit Financier | Rendement / Taux | Liquidité | Usage Principal |

|---|---|---|---|

| Livret 3.85 % | 3,85 % (intérêts journaliers) | Immédiate | Trésorerie courante, épargne de précaution |

| cat 4,76% | 4,76 % (garanti) | Bloquée (selon terme) | Verrouillage institutionnel des excédents |

| Crypto | Jusqu’à 8 % (staking) | Haute (24/7) | Diversification Web3 sous MiCAR |

| Portefeuille actions / etf | Variable (marchés) | Jours ouvrés Bourse | Création de richesse long terme (DCA) |

Conclusion : Le nouveau paradigme de la Super-App Financière

Au terme de ce décryptage macro-économique et technologique, la trajectoire du marché financier de détail devient évidente. Le modèle de la banque fragmentée est en voie d’extinction, étouffé par ses propres lourdeurs administratives et son incapacité à rémunérer le risque à sa juste valeur. Face à une inflation qui redessine les règles du pouvoir d’achat, les particuliers et les entreprises n’ont plus le luxe de l’attentisme.

En agrégeant une gestion de trésorerie B2B fulgurante dopée à l’IA, des outils anti-inflation massifs comme le livret liquide et les comptes à terme bloqués, un accès ultra-sécurisé au Web3 sous l’égide de MiCAR, et une démocratisation totale des marchés boursiers par le fractionnement, l’application ne se contente pas de moderniser la banque ; elle la remplace. Elle acte la transition d’un modèle de « conservation de l’argent » à un modèle d' »activation continue du capital ». Une nouvelle ère où chaque centime, qu’il appartienne à un conglomérat industriel ou à un étudiant, est mis au travail en temps réel, protégé par les plus hauts standards réglementaires européens.

Méga-FAQ : Vos questions sur Vivid Money

Quel est le rendement du Livret proposé par Vivid Money ?

Vivid Money propose un Livret 3.85 %, offrant une liquidité immédiate et des intérêts journaliers. Ce produit est idéal pour optimiser sa trésorerie courante et contrer les effets de l’inflation sans bloquer ses fonds.Comment sécuriser mon capital à long terme avec Vivid Money ?

Vous pouvez utiliser le cat 4,76% (Compte à Terme). Il permet de verrouiller un rendement élevé et garanti sur une durée déterminée, protégeant ainsi votre trésorerie des futures baisses de taux directeurs et de la volatilité des marchés boursiers.L’investissement en Crypto sur l’application est-il sûr ?

Oui, l’écosystème Crypto de l’application est placé sous la très stricte réglementation européenne MiCAR. Il garantit un accès 24/7 à plus de 300 actifs avec des normes de sécurité institutionnelles, de la ségrégation des fonds et des audits de conservation des clés.Comment démarrer en Bourse sans gros capital ?

La fonction Portefeuille actions et etf de la plateforme repose sur l’investissement fractionné. Vous pouvez commencer à acquérir des fractions d’actions ou de fonds indiciels dès 0,01€, ce qui est parfait pour mettre en place une stratégie de versements réguliers (DCA).Comment contacter le service client de Vivid Money ?

Vous pouvez joindre les équipes de Vivid Money par téléphone au 0987290167 pour toute question sur vos comptes, livrets ou services professionnels.